Koniec WIBORu

W ostatnim czasie: 25 sierpnia i potem, 1 września 2022, Komitet Sterujący Narodowej Grupy Roboczej (KS NGR) – czyli grupa powstała w celu dyskusji o zmianie aktualnego wskaźnika WIBOR – podjęła konsultacje odnośnie wspomnianego wskaźnika. Podjęła również decyzję o tym, czym zastąpić WIBOR w umowach kredytów czy innych instrumentów finansowych. WIBOR jest ważny dla (prawie) każdego kredytobiorcy. W szczególności dla nas: ludzi zmagających się ze spłatą swoich kredytów mieszkaniowych. W takim też kontekście będziemy rozmawiali o Wiborze w niniejszym artykule.

Co to jest WIBOR?

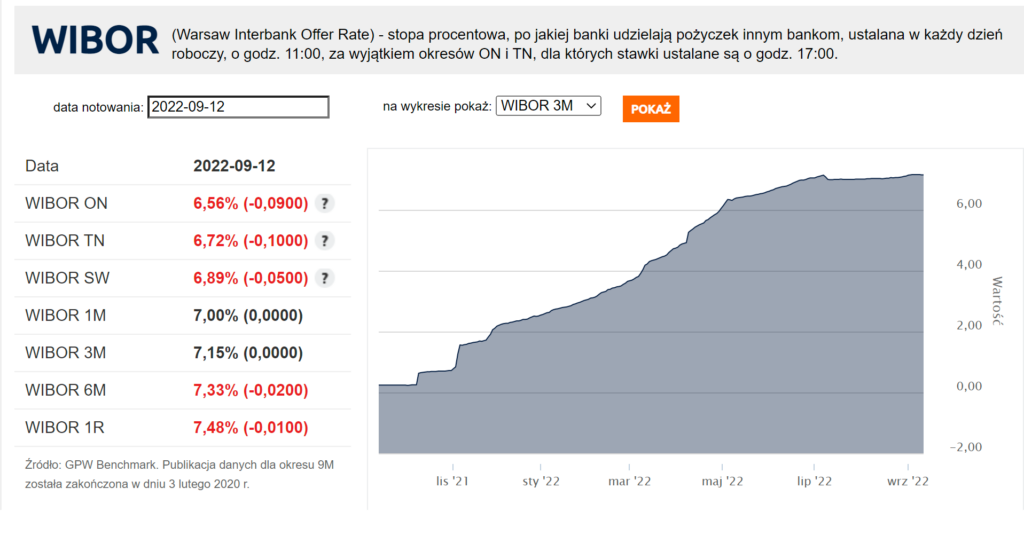

Mówiąc prosto: WIBOR (czyli Warsaw Inter Bank Offered Rate) to aktualna stopa procentowa, z jaką banki pożyczają sobie wzajemnie pieniądze. Przy czym definicja ta nie jest do końca prawdziwa – o czym później. I tak – WIBOR 3-miesięczny mówi o ile więcej w skali roku bank „A” ma oddać bankowi „B” po 3 miesiącach „pożyczki”.

Dlaczego WIBOR jest ważny?

Dodając do WIBORu marżę banku (stałą część oprocentowania, która jest zapisana w umowie kredytowej) – otrzymujemy właśnie łączne oprocentowanie. Odpowiada ono za ilość naliczanych odsetek każdego dnia kredytu. Czyli im wyższy WIBOR -> tym wyższe oprocentowanie -> tym wyższe raty naszych kredytów oprocentowanych zmienną stopą procentową. Niestety mają okazję przekonać się o tym aktualni kredytobiorcy. W ostatnim czasie WIBOR wzrósł od 0,23p.p. (we wrześniu 2021 roku) do aktualnie 7,15% WIBORu 3-miesięcznego we wrześniu 2022 roku. Czyli prawie 7 punktów procentowych przez rok! Przykładowo: przy kredycie w kwocie 400 tys. złotych wziętym na 25 lat – różnica w racie pomiędzy wrześniem 2021 oraz wrześniem 2022 wynosi aż 1630 zł, co stanowi de facto 2-krotność poprzedniej raty!

Dlaczego w ogóle WIBOR rośnie? A na pewno się zmienia.

Wibor jest w pewnym sensie pochodną stopy procentowej publikowanej przez Radę Polityki Pieniężnej (tzn. stopy referencyjnej). W uproszczeniu – są one podnoszone, kiedy mamy wysoką inflację i jest to jeden z podstawowych sposobów na walkę z inflacją właśnie. Bo podnosząc stopy procentowe: wzrasta oprocentowanie kredytów- czyli zwiększa się koszt finansowania, co odstrasza od zaciągania nowych zobowiązań oraz zaczynania nowych inwestycji (czyli wydawania pieniędzy) oraz równocześnie w zamyśle zachęca do budowania oszczędności (np. oprocentowanie lokat lub obligacji wzrasta). Wszystko to razem powoduje, że ludzie/firmy mniej wydają i powinni być bardziej skłonni do budowania oszczędności. Wstrzymują się z nowymi lub zwiększonymi wydatkami (szczególnie tymi finansowanymi kredytami). Pochodną tego działania jest także to, że aktualni kredytobiorcy mają większe zobowiązania ratalne – więc również mają mniej pieniędzy „na życie” – co powoduje również zmniejszenie obrotu pieniędzmi na rynku -> co również powoduje znowu spadek inflacji.

Analogicznie: przy np. spowolnieniu lub kryzysie gospodarczym – obniżanie stóp procentowych powoduje łatwiejszy dostęp do tańszego pieniądza (pożyczanie pieniędzy kosztuje mniej). Łatwiej nam decydować się wtedy na nowe inwestycje lub wydatki – co stymuluje zwiększony obrót pieniędzmi w gospodarce i wzrost ilości nowych inwestycji. Dlatego tak groźnym zjawiskiem jest tzw. „stagflacja”, z której początkami mamy do czynienia teraz: bo z jednej strony trzeba byłoby obniżać stopy procentowe, żeby dostymulować wzrost gospodarczy, którego spowolnienie obecnie obserwujemy. Z drugiej strony: stopy procentowe rosną, bo mamy wysoką inflację i w najbliższych miesiącach nie możemy oczekiwać niestety odwrócenia tej tendencji.

Problem z WIBORem…

WIBOR jest tyleż powszechnie używanym, co tak naprawdę podatnym na manipulacje czynnikiem. Bo tak naprawdę banki podają swoją gotowość do udzielenia pożyczki na rynku międzybankowym po określonej stawce- natomiast do tych transakcji wcale nie musi dochodzić… czyli jest to deklarowana wartość, ale niekoniecznie weryfikowalna, czy odpowiada stawkom rynkowym. Co z tego wynika? W praktyce bankom zależy na jak najwyższym wskaźniku WIBOR – ponieważ wzrasta wielkość odsetek spłacanych przez kredytobiorców od zaciągniętych zobowiązań. Przy czym o ile oprocentowanie kredytów i pożyczek jest wprost zależne od WIBORu – to oprocentowanie lokat powinno się wprost proporcjonalnie zmieniać – ale nie jest to określone ustawowo, stąd banki mogą (byle nie przeginać!) czerpać prawie natychmiastowe korzyści ze zwiększenia stóp procentowych, a równocześnie nie podnosząc proporcjonalnie oferowanych oprocentowań lokat oszczędnościowych (czyli nie płacą proporcjonalnie więcej za pożyczanie pieniędzy od „Kowalskich”).

Skoro mechanizm jest nieodporny na manipulacje – to również możemy się spodziewać, że jest on wykorzystywany przez banki regularnie (w większej skali kojarzę dwa ujawnione przypadki zmowy odnośnie stawek stopy procentowej stosowanej przez banki i ujawnionej publicznie: jeden w Wielkiej Brytanii, drugi w Polsce)- ale nie prowadziłem dodatkowego research’u na potrzeby niniejszego artykułu).

Dlatego WIBOR (lub analogicznie: LIBOR w innych krajach) jest kwestionowany jako rzetelny, obiektywny i weryfikowalny wskaźnik.

Dlaczego WIRD?

Przede wszystkim WIRD (który mi osobiście od razu kojarzy się ze słowem „weird” – „dziwny”; tak naprawdę nazwa jest mniej ciekawa – jest to „Warszawski Indeks Rynku Depozytowego”) – to wskaźnik, który zmienia się codziennie (w dni robocze) na podstawie realnych transakcji, które miały miejsce na rynku, który uwzględnia zarówno wielkość transakcji (wolumen), jak i wysokość oprocentowania. Ma więc realne odzwierciedlenie w transakcjach zawieranych na rynku bankowym. Jest więc wolny od elementu „interpretacji” i, mówiąc krócej, możliwości nadużyć dokonywanych przez banki.

Co wynika z decyzji o zmianie WIBORu na WIRD?

Najważniejszą natomiast cechą (na dzisiaj) tego wskaźnika jest fakt- że jest on niższy niż wibor 3-miesięczny (wskaźnik, obok wiboru 6-miesięcznego, najczęściej stosowany przez banki). Dla porównania – 1 września WIRD wynosił 6,5p.p. , a analogicznie wartość WIBORu 3-miesięcznego wynosiła 7,14 p.p. Jeżeli więc WIBOR zostanie zastąpiony WIRDem – to oprocentowanie kredytów natychmiast obniży się o przykładowe 0,64p.p. – co w naszym przykładowym kredycie na kwotę 400 000 zł udzielonym na 25 lat da oszczędność w wysokości ok. 150 zł na racie każdego miesiąca. Jak to mówią „szału nie ma – ale zawsze coś”. Trzeba nadmienić, że trochę innymi wyliczeniami wykazał się wiceminister finansów Artur Soboń- w jego przykładzie przy kredycie w kwocie 300 tys. złotych – przy zamianie wskaźnika WIBOR na WIRD rata spadnie aż o 250 zł miesięcznie. Prawdopodobnie założył, że wartość WIRD będzie bliższa aktualnemu WIBOROWI 1-dniowemu (tzw. WIBOR overnight O/N). Trzymam kciuki, aby okazało się to prawdą.

Kiedy? I inne pytania…

Nowy wskaźnik ma mieć zastosowanie nawet od 1 stycznia 2023 roku. Obecnie projekt jest w fazie początkowej – potrzebne są jeszcze konkretne przepisy, które go wprowadzą w życie. Dodatkowo, według źródła na stronie https://wibor.pl : „Z prognoz wynika jasno, że WIRD owszem, będzie miał nieznaczny wpływ na obniżenie wysokości oprocentowania, natomiast dotyczył będzie dopiero kredytów zawieranych w przyszłości i to nie wcześniej jak za 5 lat – tyle bowiem wynosi „spread”, a więc zasada neutralności, poprzez którą na zmianach nikt nie powinien ani zyskać, ani stracić.” I to prowadzi nas do kolejnego pytania…

…koniec WIBORu..?

„Nowy korzystniejszy wskaźnik oprocentowania kredytów” był jednym z 3 filarów zapowiadanego wsparcia rządowego dla kredytobiorców w spłacie kredytów hipotecznych. Po czasie nie wiadomo jednak, czy zamiana wskaźnika będzie dotyczyła wszystkich kredytobiorców – czy tylko tych, którzy dopiero zaciągają kredyt mieszkaniowy po 1 stycznia 2023 roku. Pytany o to wprost wspomniany wiceminister finansów Artur Soboń powiedział: „na pewno dotyczy to kredytów nowych.” „Czy jest to rozwiązanie, które mogłoby objąć kredyty , które już obowiązują – to będzie ostatecznie w rozwiązaniach, które są opracowywane. Nie chcę tego przesądzać.” (źródło za: WIRD zamiast WIBOR-u. Kiedy zacznie obowiązywać nowy wskaźnik? – Forsal.pl).

Pozostają więc w mocy pytania o konkretny kształt planowanych zmian w zastąpieniu WIBORu WIRDem – czyli jednak robi się trochę „dziwnie”. Pozostaje nam tylko trzymać kciuki, żeby wprowadzona zmiana była rzeczywiście choć niewielkim odciążeniem budżetów domowych aktualnych kredytobiorców. A pokaże, jak zwykle, czas.